房贷利率重定价周期只能改一次,该怎么选?

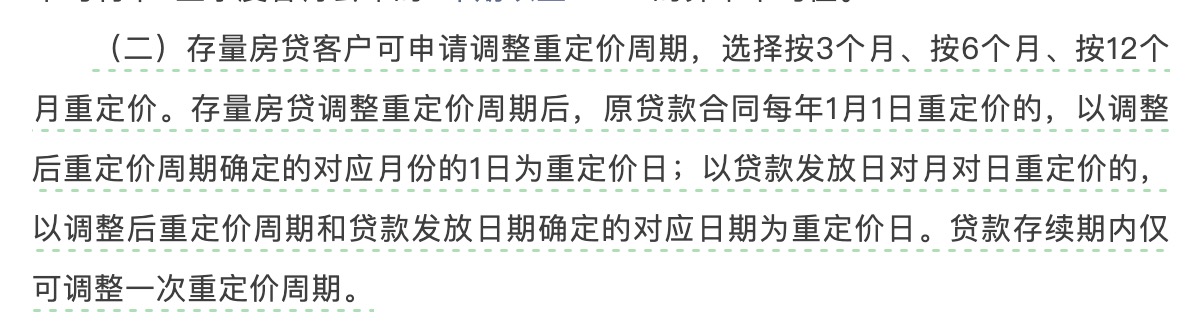

明天(11月1日)起,商业性个人住房贷款利率新的定价机制将正式落地。六大行今日发布的公告明确取消了房贷利率重定价周期最短为一年的限制。贷款人可随时向银行提出将重定价周期调整为三个月、六个月或一年。值得注意的是,在整个还款周期里,房贷利率重定价周期只能调整一次。

那么,三个月、半年、一年,该怎么选呢?

对此,招联首席研究员、复旦大学金融研究院兼职研究员董希淼表示:重定价周期既不是越短越好,也不是越长越好,借款人主要的考量因素应是市场利率走势。目前,市场利率或有下降空间,借款人可根据需要选择较短的重定价周期。

上海易居房地产研究院副院长严跃进表示:调整具有两面性,如果未来政策利率和LPR进入上行通道,那么重定价周期越短,借款人也会以更快速度适用较高的利率,更早承受加息负担。借款人要综合考虑自身情况审慎决策,用好这一次选择的权利。

专家表示,房贷合同期限普遍较长,部分期限达到30年,从整个贷款周期看,重定价周期长短对借款人的影响是中性的。

此外,根据公告,自明天(11月1日)起,符合条件的借款人可通过手机银行或贷款经办行,申请调整利率加点值。

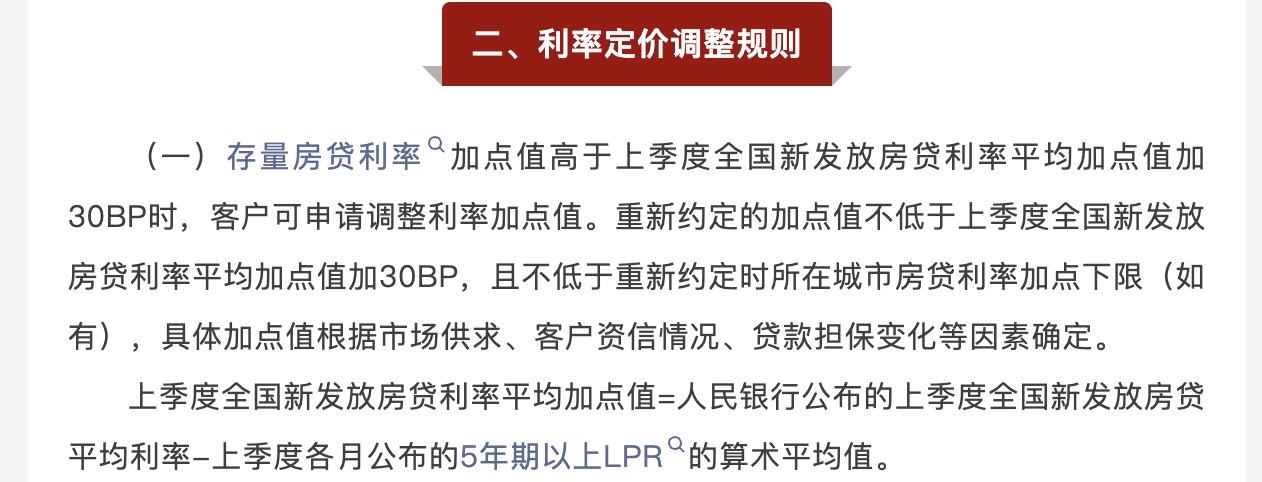

具体调整规则为,以央行最新发布的全国新发放房贷平均利率所对应的加点幅度加30BP为门槛值,若存量房贷的加点幅度高于门槛值,则可与银行协商调整为门槛值。对应的加点幅度为中国人民银行最新发布的全国新发放房贷利率减去对应季度5年期以上LPR均值。如果所在地区有个人房贷利率政策下限,则最终加点值不能低于所在城市房贷利率加点政策下限。

举例来看,10月31日,央行最新公布的2024年第三季度全国新发放商业性个人住房贷款加权平均利率为3.33%。5年期以上LPR均值为3.85%,则对应的加点幅度为3.33%-3.85%=-52BP,则调整门槛为-52BP+30BP=-22BP,即所有加点幅度高于-22BP的存量房贷借款人可与银行协商,将加点幅度调整至-22BP。考虑到10月25日绝大多数借款人的加点幅度已经批量调整至-30BP,预计2024年第四季度绝大多数借款人无需调整加点幅度。

未来一段时间,如果政策利率保持稳定,预计新发放房贷利率保持稳定,存量房贷利率将无需再进行调整。如果新发放房贷利率加点幅度进一步下降,存量房贷利率也会跟随下行,银行会综合考虑吸储和经营成本等因素合理确定新发放房贷利率。

业内人士指出,本轮批量调整后,存量房贷利率降至3.3%,如果存量房贷与新发放房贷差异大于30BP,将推动存量房贷利率下调。因此,预计银行会较少发放利率低于3%的房贷,新发放房贷与存量房贷的利差也将保持总体稳定。

| 编辑: | 王晨 |

| 责编: | 高曼珊 |

推荐视频

剑网行动举报电话:12318(市文化执法总队)、021-64334547(市版权局)

Copyright © 2016 Kankanews.com Inc. All Rights Reserved. 看东方(上海)传媒有限公司 版权所有

沪公网安备 31010602001114号

沪公网安备 31010602001114号

全部评论

暂无评论,快来发表你的评论吧